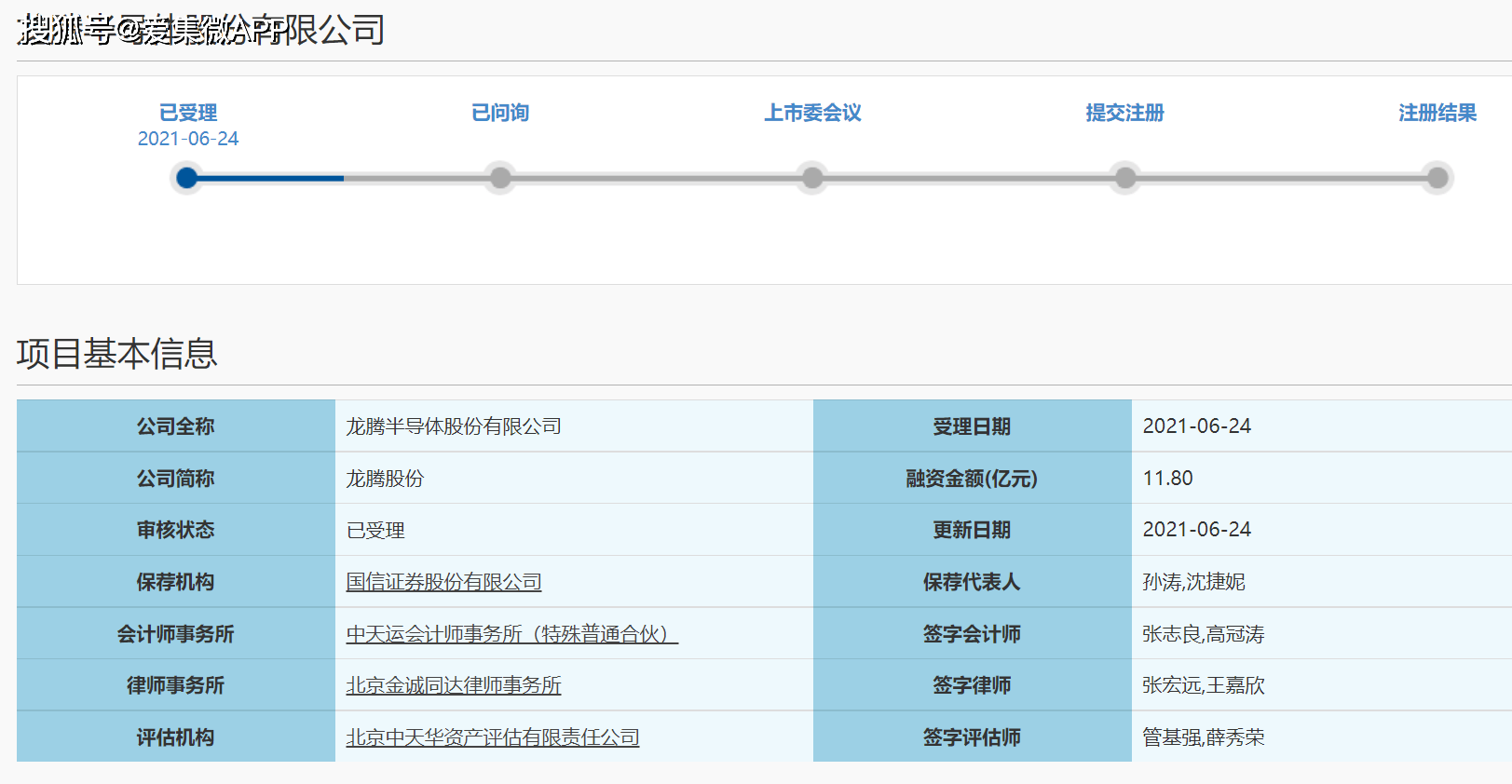

6月24日,上交所正式受理龍騰半導體股份有限公司(簡稱“龍騰股份”)的科創板IPO申請。

龍騰股份為半導體行業中的設計型企業,主營業務為以功率MOSFET為主的功率器件產品的研發、設計及銷售,并為客戶提供系統解決方案。

目前,龍騰股份產品覆蓋了功率MOSFET分立器件主要類別,形成了超結MOSFET、平面型MOSFET、屏蔽柵溝槽MOSFET和溝槽型MOSFET四大產品平臺,在LED照明驅動、電源適配器、TV板卡、電池管理系統、通信電源等民用領域以及軍用特種電源等軍用領域得到了廣泛應用。結合公司在功率MOSFET領域的技術積累以及對電源、控制系統等終端產品的理解,公司積極開拓系統解決方案業務。

報告期內,公司系統解決方案業務在軍品領域實現突破,公司研制量產的電源控制艙實現規模化收入。未來公司系統解決方案業務將以電源控制艙、電源模塊產品為重點領域,與功率器件業務實現協同發展。

龍騰股份表示,未來,公司還將通過自建8英寸功率半導體外延片產線的方式,自主掌控超結MOSFET、IGBT等公司核心產品晶圓制造過程中的特色工藝環節,增強產能保障,提高產品一致性與可靠性,提高研發效率,逐步實現由Fabless模式向Fab-Lite模式的轉變。

2020年成功扭虧為盈

2018年至2020年,龍騰股份的營業收入分別為8,908.63萬元、10,074.68萬元和17,262.44萬元;同期歸屬于母公司股東的凈利潤分別為-3,215.53萬元、-1,320.45萬元、2,452.74萬元。

龍騰股份稱,報告期各期,公司營業收入呈快速增長趨勢,主要為在以產品研發驅動業務發展的核心發展戰略下,報告期內公司新開發功率器件產品貢獻的營業收入分別為2,496.49萬元、4,421.78萬元和7,201.00萬元,復合增長率達到69.84%。

功率半導體行業具有較為明顯的規模效應特征,公司功率器件現階段業務規模相對較小、規模效應不明顯的特征導致報告期公司毛利率水平較低,且期間費用率較高,是2018年度和2019年度公司凈利潤為負的主要因素。2020年度,公司扣非后歸母凈利潤為1,034.50萬元,實現扭虧為盈,主要為一方面,隨著公司持續通過產品研發驅動業務發展,公司民品功率器件業務營業收入大幅增長35.49%,規模效應有所體現,利潤規模相應增長;另一方面,基于公司在功率器件和電路設計方案方面的研發技術積累,公司軍品特種功率器件和以軍用電源控制艙為代表的系統解決方案業務于2020年實現規模化收入,成為收入和利潤的重要來源。

募資11.8億元,投建8英寸功率半導體制造項目

經公司第一屆董事會第十三次會議及2021年度第二次臨時股東大會審議通過,公司本次公開發行股票所募集資金扣除發行費用后,將全部用于與公司主營業務相關的投資項目。

龍騰股份指出,基于超結MOSFET良好的市場前景,以及公司豐富的技術儲備,公司擬投資建設“8英寸功率半導體制造項目”,由西安龍威承建。項目年產8英寸硅外延片360萬片,其中項目一期投資11.8億元,形成年產180萬片次8英寸硅外延片;項目二期投資5.97億元,形成年產180萬片次8英寸硅外延片。

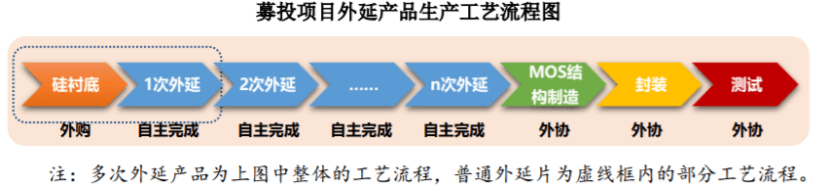

本次募投項目為“8英寸功率半導體制造項目(一期)”,將新建生產8英寸普通硅外延片和8英寸超結MOSFET外延片的產能,建成后公司將:(1)采購硅襯底片等原材料,自主完成外延層生長制備,實現年產60萬片8英寸普通硅外延片,直接向下游晶圓代工廠銷售,可用于制造公司的平面型MOSFET、屏蔽柵溝槽MOSFET和溝槽型MOSFET晶圓;(2)采購硅襯底片等原材料,自主完成10次外延層生長制備,實現年產12萬片8英寸超結MOSFET外延片,然后通過外協完成后道工序(MOS結構制造、封裝、測試)制成超結MOSFET封裝成品,向下游應用領域的客戶進銷售。

關于未來的發展戰略,龍騰股份指出,作為國內長期從事以功率MOSFET為主的功率器件產品的企業,公司愿景是成為“領先的功率半導體器件及系統解決方案提供商”,圍繞這一愿景,堅持自主創新發展道路,專注于先進半導體功率器件的研發設計、生產及銷售,打造行業高端品牌。

6月24日,上交所正式受理龍騰半導體股份有限公司(簡稱“龍騰股份”)的科創板IPO申請。

龍騰股份為半導體行業中的設計型企業,主營業務為以功率MOSFET為主的功率器件產品的研發、設計及銷售,并為客戶提供系統解決方案。

目前,龍騰股份產品覆蓋了功率MOSFET分立器件主要類別,形成了超結MOSFET、平面型MOSFET、屏蔽柵溝槽MOSFET和溝槽型MOSFET四大產品平臺,在LED照明驅動、電源適配器、TV板卡、電池管理系統、通信電源等民用領域以及軍用特種電源等軍用領域得到了廣泛應用。結合公司在功率MOSFET領域的技術積累以及對電源、控制系統等終端產品的理解,公司積極開拓系統解決方案業務。

報告期內,公司系統解決方案業務在軍品領域實現突破,公司研制量產的電源控制艙實現規模化收入。未來公司系統解決方案業務將以電源控制艙、電源模塊產品為重點領域,與功率器件業務實現協同發展。

龍騰股份表示,未來,公司還將通過自建8英寸功率半導體外延片產線的方式,自主掌控超結MOSFET、IGBT等公司核心產品晶圓制造過程中的特色工藝環節,增強產能保障,提高產品一致性與可靠性,提高研發效率,逐步實現由Fabless模式向Fab-Lite模式的轉變。

2020年成功扭虧為盈

2018年至2020年,龍騰股份的營業收入分別為8,908.63萬元、10,074.68萬元和17,262.44萬元;同期歸屬于母公司股東的凈利潤分別為-3,215.53萬元、-1,320.45萬元、2,452.74萬元。

龍騰股份稱,報告期各期,公司營業收入呈快速增長趨勢,主要為在以產品研發驅動業務發展的核心發展戰略下,報告期內公司新開發功率器件產品貢獻的營業收入分別為2,496.49萬元、4,421.78萬元和7,201.00萬元,復合增長率達到69.84%。

功率半導體行業具有較為明顯的規模效應特征,公司功率器件現階段業務規模相對較小、規模效應不明顯的特征導致報告期公司毛利率水平較低,且期間費用率較高,是2018年度和2019年度公司凈利潤為負的主要因素。2020年度,公司扣非后歸母凈利潤為1,034.50萬元,實現扭虧為盈,主要為一方面,隨著公司持續通過產品研發驅動業務發展,公司民品功率器件業務營業收入大幅增長35.49%,規模效應有所體現,利潤規模相應增長;另一方面,基于公司在功率器件和電路設計方案方面的研發技術積累,公司軍品特種功率器件和以軍用電源控制艙為代表的系統解決方案業務于2020年實現規模化收入,成為收入和利潤的重要來源。

募資11.8億元,投建8英寸功率半導體制造項目

經公司第一屆董事會第十三次會議及2021年度第二次臨時股東大會審議通過,公司本次公開發行股票所募集資金扣除發行費用后,將全部用于與公司主營業務相關的投資項目。

龍騰股份指出,基于超結MOSFET良好的市場前景,以及公司豐富的技術儲備,公司擬投資建設“8英寸功率半導體制造項目”,由西安龍威承建。項目年產8英寸硅外延片360萬片,其中項目一期投資11.8億元,形成年產180萬片次8英寸硅外延片;項目二期投資5.97億元,形成年產180萬片次8英寸硅外延片。

本次募投項目為“8英寸功率半導體制造項目(一期)”,將新建生產8英寸普通硅外延片和8英寸超結MOSFET外延片的產能,建成后公司將:(1)采購硅襯底片等原材料,自主完成外延層生長制備,實現年產60萬片8英寸普通硅外延片,直接向下游晶圓代工廠銷售,可用于制造公司的平面型MOSFET、屏蔽柵溝槽MOSFET和溝槽型MOSFET晶圓;(2)采購硅襯底片等原材料,自主完成10次外延層生長制備,實現年產12萬片8英寸超結MOSFET外延片,然后通過外協完成后道工序(MOS結構制造、封裝、測試)制成超結MOSFET封裝成品,向下游應用領域的客戶進銷售。

關于未來的發展戰略,龍騰股份指出,作為國內長期從事以功率MOSFET為主的功率器件產品的企業,公司愿景是成為“領先的功率半導體器件及系統解決方案提供商”,圍繞這一愿景,堅持自主創新發展道路,專注于先進半導體功率器件的研發設計、生產及銷售,打造行業高端品牌。

Tel: +86-769-21665206

Fax: +86-769-21665256

網址:www.mdjes.cn

總部地址:廣東省東莞市萬江街道華爾泰路2號五盈科技園5棟3樓

經營產品:碳化硅器件、IGBT單管、IGBT模塊、肖特基/整流橋堆、低壓MOS、超結MOS管

版權所有:Copyright ? 2019 東莞市美瑞電子有限公司 粵ICP備19137317號版權所有 模仿必究

")